中小企業の経営コンサルティングは東京の英知コンサルティング株式会社(全国対応)

最終更新日 2024年08月17日

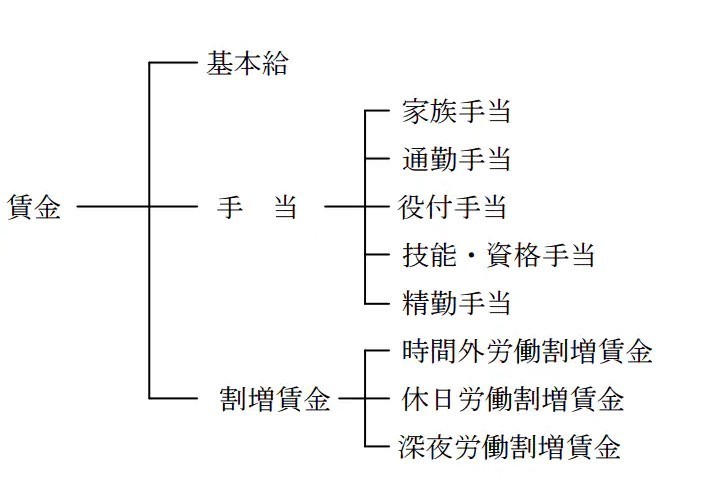

給与規程作成代行

給与規程作成代行なら東京の英知コンサルティング株式会社へ。

給与規程は行政官庁に届け出るための「形式的」なものではなく、給与や賃金に関する取り決めを明確に定めた「実質的」なものであることが重要です。

給与規程作成支援

給与規程の作成根拠

労働基準法89条第2項によって、就業規則の一部として、従業員が常時10名以上の事業所では、給与規程を設ける必要があります。

給与規程とは

「給与規程」とは、給与や賃金に関する取り決めを明文化したものです。常時10人以上を使用する事業場では、就業規則を作成し、所管の労働基準監督署に届け出をすることが義務づけられています。

就業規則には、必ず盛り込まなければならない「絶対的記載事項」と、制度がある場合にはその内容を記載しなければならない「相対的記載事項」が定められています。

賃金に関する項目は、「絶対的記載事項」ですので、必ず記載しなければなりません(労働基準法第89条)。

給与規程は就業規則とは別に作成します

給与などの支払は、「就業規則」では概略を記載し、細部については「給与規程」で定めるのが一般的です。別に定めた「給与規程」も「就業規則」の一部になりますので、所轄労働基準監督署長への届出が必要となります。

会社によっては正社員とパート・嘱託社員、その他の臨時社員の給与規程について別に作成することもあります。労働時間や賃金体系が異なる正社員とパートなどの給与について同じ就業規則でまとめていると、「正社員と同じ待遇だ」と解釈されてしまい、トラブルが発生することがあるためです。

給与規程の内容

給与規程にも「必ず記載しなければならない事項」と「定めがある場合には記載しなければならない事項」があります。

「必ず記載しなければならない事項」には、「賃金(臨時の賃金等を除く)の決定」「賃金の計算および支払いの方法」「賃金の締切及び支払いの時期、昇給に関する事項」があります。

「定めがある場合には記載しなければならない事項」には、「退職手当に関する事項」「臨時の賃金等・最低賃金額について定める場合には、これに関する事項」などがあります。

給与規程作成上の注意事項

「給与規程」作成上、注意しなければならないのが、労働基準法上の賃金に関する定めです。労働基準法では「賃金支払い5原則」を定めています。

賃金額については、最低賃金法の最低賃金を下回らないように作成しなければならない旨も規定されています。

賃金支払5原則

労働基準法賃金24条では、①通貨で②直接、労働者に③その金額を④毎月1回以上⑤一定の期日を定めて、支払わなければならないと規定しています。これを「賃金支払いの5原則」といいます。

したがって、年俸制の社員に対しても1年間の年俸を1度に支払うことはできず、12分割にして月々支払う必要があります。

尚、「①通貨で、②直接、労働者に」の原則については、「労働者の指定する本人名義の口座に振込むこと、所定の期日に賃金全額を引き出すことができること」という条件を満たせば、金融機関の口座に振り込むことも認められています。

休業手当

労働基準法26条では、使用者の責に帰すべき事由によって休業する場合には、使用者は休業期間中、平均賃金の100分の60以上の手当(休業手当)を支払わなければならないと規定しています。

地震や台風で休業する場合には、使用者の責に帰すべき事由ではないので、休業手当を支給する必要はありません。

出来高払い制の保証額

労働基準法27条では、出来高払い制その他の請負制の労働者に対して、労働時間に応じて一定額の賃金の保障をしなければならないと規定しています。

つまり、従業員の成果が仮にゼロであったとしても、会社は一定額の賃金を支払わなければならないわけです。

この「一定額」については、明確な基準が定められているわけではありませんが、前述した「休業手当」に合わせて平均賃金の100分の60以上と設定するケースが多いようです。

最低賃金

労働基準法28条では、賃金の最低基準に関しては、最低賃金法の定めるところによると規定します。最低賃金法では、地域別、産業別に賃金の最低限度額が規定されていて、ほぼ毎年金額改訂が行われています。

したがって、最低賃金ギリギリの賃金を設定している場合には、必ず毎年最低賃金をチェックしなければなりません。

最低賃金の対象となるのは、基本給と諸手当です。ただし手当のうち「精皆勤手当」「通勤手当」「家族手当」は、最低賃金の対象から除きます。

基本給を低く抑えて、売上高や契約高に応じた比例給部分を高く設定するのか、逆に基本給を手厚くするのかといった点については、会社の方針が特に反映される個所なので、弁護士や社会保険労務士などと相談しながら、規程ことを推奨いたします。

給与から天引きするもの

「給与規程」を作成する際には、賃金から天引きできるものは「法令の定めによるもの」と「労使協定を締結したもの」に区分されます。

法令の定めによるもの

所得税、住民税、健康保険料、厚生年金保険料、雇用保険料

労使協定を締結したもの

労働組合費、社宅・寮の使用料、給食費、旅行積立金

労働者名簿と賃金台帳の作成

法令では、労働者名簿と賃金台帳の作成をすることと、3年間それらを保存することが義務づけられています。

また、労働者名簿と賃金台帳は、雇用保険や社会保険の手続きの時に必要となることがあります。

労働者名簿

従業員が入社したら、労働者名簿を作成しなければなりません。

労働者名簿には、従業員の氏名、生年月日、業務の種類(授業員が30人未満の場合は、記載不要)、雇用した年月日などを記載する必要があります。

賃金台帳

従業員に賃金を支払った際には、賃金台帳を作成しなければなりません。

賃金台帳には、従業員の氏名、性別、賃金計算期間、労働日数、労働時間、時間外労働・・休日労働・深夜労働の時間数、基本給、手当、その他の賃金の額などを記載します。

英知コンサルティングの実績

実績

466件

料金

ご面談・ご相談の上、最適なプランとお見積りをご提案いたします。

同時にご覧いただいているページ

ご相談・お問い合わせはこちら(無料)

お気軽にお問合せください

コンサルティングのご依頼や、詳しいご相談をされたい場合には、お問い合わせフォーム から、お気軽にご相談ください。ご相談は勿論、無料です。

お問い合せフォームでのお問合せは24時間受け付けております。

サイドメニュー

代表取締役 社長兼CEO

代表パートナー

Executive Consultant

清水 一郎

-------------------------------------

<専門分野>

経営再建、企業再生、経営戦略、営業戦略、マーケティング、間接部門改革、法務、財務、金融、会計、税務、監査、事業承継、IPO、資産運用、不動産、組織構築、人事制度、人事評価制度、目標管理制度

-------------------------------------