中小企業の経営コンサルティングは東京の英知コンサルティング株式会社(全国対応)

最終更新日 2024年08月17日

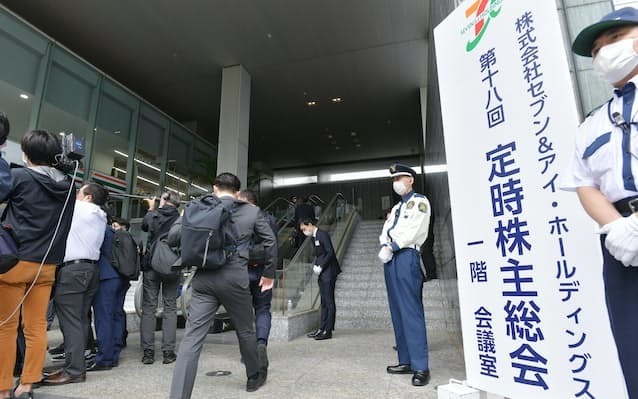

株主総会運営コンサル

株主総会運営コンサルなら東京の英知コンサルティングへ。招集通知の作成、想定問答集の作成、議事の進め方の助言、議事録の作成など、株主総会の運営支援を行っております。

株主総会運営支援

株主総会の種類

1.定時株主総会

会社法では定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならなと規定しています。

定時株主総会においては、事業報告の他に、決算承認や剰余金の配当、任期に伴う役員改選などが決議されます。

2.臨時株主総会

臨時株主総会はその名のとおり、臨時で開催される株主総会です。定時総会の開催を待たずに、必要があるときはいつでも開催することができます。

臨時株主総会で決議される事項としては、株式・新株予約権の発行、合併等の組織再編、役員の増員や補欠を選任するケースなどがあります。

決議の種類

1.普通決議(会社法第309条第1項)

一般的な事項の決定について行われるのが普通決議です。

普通決議は、まず議決権の過半数を有する株主が出席することが必要となります。この最低限の出席者数のことを「定足数」といい、この要件が満たされた時に株主総会は有効に成立します。

なお、定足数は、定款で別段の定めをすることも可能で、定足数を排除することもできます。

定足数を満たし有効に株主総会が成立したら、その出席した株主の議決権の過半数をもって決議がなされます。決議要件についても定款で別段の定めをすることは可能です。

普通決議の決議事項としては、計算書類の承認・剰余金の配当・役員報酬の決定などがあります。

なお、役員の選任についても普通決議に該当しますが、定足数は定款の規定で完全には排除することはできず、議決権の3分の1以上を有の定足数が必要となりますので注意が必要です。

2.特別決議(会社法第309条第2項)

特別決議とは、普通決議では決定できないような重要な事項について行う決議です。議決権の過半数を有する株主が出席し(定足数)、出席した株主の議決権の3分の2以上(決議要件)をもって決議がなされます。

なお、定款で定めることにより、定足数は議決権の3分の1以上の割合、決議要件については3分の2以上を上回る割合とすることが可能です。

決議の決議事項は、会社法第309条第2項に列挙されており、定款の変更・新株の募集事項の決定・資本金の額の減少・合併等の組織再編・解散などがあります。

3.特殊決議(会社法第309条第3項)

特殊決議とは、その名のとおり、株主にとって特に影響のある特殊な事項について行う決議です。

特殊決議には、定足数は定められておらず、議決権を行使することができる株主の半数以上であって、その株主の有する議決権の3分の2以上をもって決議されます。

なお、定款で定めることにより、法定されている割合を上回る割合とすることが可能です。

特殊決議は、普通決議・特別決議と異なり、一人の大株主のみで決議することができず、「株主の過半数」という頭数の要件が必要となります。

決議の決議事項は、会社法第309条第3項に列挙されており、すべてを譲渡制限株式とする定款変更などになります。

これは、株主が保有する株式が譲渡制限株式となると株式を自由に譲渡することができなくなる、という各株主への影響が非常に大きいため、特殊決議が要求される手続きとなっています。

4.特殊決議(会社法第309条第4項)

別のケースでも特殊決議が求められる場合があります。それは非公開会社において、株主ごとに異なる取扱いを設ける場合の定款変更についてです。

これは、普通株式しか発行していないにもかかわらず、ある株主Aは1株につき1個の議決権、ある株主Bは1株につき100個の議決権と、議決権や配当などの権利を株主ごとに定められるというものです。

このような規定も、株主にとっては影響が非常に大きいため、特殊決議が要求される手続きとなっています。

こちらの特殊決議の場合は、議決権を行使することができる株主の半数以上であって、その株主の有する議決権の4分の3以上をもって決議されます。

なお、定款で定めることにより、法定されている割合を上回る割合とすることが可能です。

5.株主全員の同意による決議

株主総会の決議ではありませんが、以下の事項については、株主全員の同意が必要となります。

・役員等の会社に対する損害賠償責任の免除(会社法第424条)

・全部取得条項の設定又は変更にかかる定款変更(会社法第110条)

・自己株式取得にかかる売主追加請求権排除の定款変更(会社法第164条第2項)

・株式会社の組織変更計画の承認(会社法第776条第1項)

・対価が持分等である場合の合併契約書等の承認(会社法第783条第2項・第804条第2項)

株主総会の運営支援

監査法人の監査が義務付けられている大企業においては決算日から3ヶ月以内、その他の会社においては決算日から2ヶ月以内に定時株主総会を開催しなければなりません。

国内の約99%を占める中小企業においては、定時株主総会を開催していない会社が大半だと思われます。

中には、社長や社長の親族が全株式を保有しているため、開催の意義がないとお考えの社長様も少なからずおられるものと思われます。

定時株主総会では最低限、議長である社長が決算報告の上、株主から決算承認を受けなければなりません。

英知コンソルティングでは、定時株主総会に幹部社員、あるいは全社員を、議決権のないオブザーバーとして出席してもらい、社長の言葉で決算報告を行い、翌期の経営方針を発表する場にされますことを、強く推奨しております。

たったこれだけでも、管理職や社員の中から、社長の経営方針に協力していこうという「当事者意識」を持つ社員が一人でも現れれば、大成功だと考えます。

年に一度の定時総会ですから、終了後に全員で食事会をするのもよいと思います。

英知コンサルティングの実績

実績

322件

オプション

オプションとして、次の3つをご用意しております。

①「招集通知」の作成

②「想定問答集」の作成

③「議事録」の作成

料金

ご面談・ご相談の上、最適なプランとお見積りをご提案いたします。

一緒にご覧いただいているページ

ご相談・お問い合わせはこちら(無料)

お気軽にお問合せください

コンサルティングのご依頼や、詳しいご相談をされたい場合には、お問い合わせフォーム から、お気軽にご相談ください。ご相談は勿論、無料です。

お問い合せフォームでのお問合せは24時間受け付けております。

サイドメニュー

代表取締役 社長兼CEO

代表パートナー

Executive Consultant

清水 一郎

-------------------------------------

<専門分野>

経営再建、企業再生、経営戦略、営業戦略、マーケティング、間接部門改革、法務、財務、金融、会計、税務、監査、事業承継、IPO、資産運用、不動産、組織構築、人事制度、人事評価制度、目標管理制度

-------------------------------------