中小企業の経営コンサルティングは東京の英知コンサルティング株式会社(全国対応)

最終更新日 2024年06月23日

経営コンサルタントは怪しい

コンサルタントになるための「基準」や「資格」はありません。「経営コンサルタント」と名乗った者勝ちです。

玉石混合の経営コンサルタント業界にあって、英知コンサルティング株式会社は国内で唯一、全ての経営コンサルタントが中小企業診断士またはMBAホルダーです。全65資格のプロフェッショナル集団が、専門性の高いサービスをご提供しております。

英知コンサルティング株式会社では、能力・実力の裏付けが明確です。この点が他の経営コンサルタント会社との決定的な違いです。

中小企業の経営環境は常に変化し、競争も激化しています。成功の鍵を握るのは時に容易ではありませんが、そのサポートを提供するプロフェッショナルが存在します。彼らこそが「経営コンサルタント」です。

経営コンサルタントの役割

経営コンサルタントは、経営課題を解決し、ビジネスの成長をサポートする専門家です。彼らは中小企業の経営者に対して、幅広い分野で助言と指導を提供します。その主な役割は以下の通りです。

1. 問題の特定と分析

経営コンサルタントは、経営課題や機会を明らかにするため、ビジネスを分析します。市場調査、競合分析、財務データの評価などを通じて、問題の根本原因を見つけ出し、具体的な改善策を提案します。

2. 戦略の策定

経営者と協力し、中長期的な戦略を策定します。競争力の向上、市場進出、新製品の開発など、戦略的な方向性を明確にし、目標達成のためのロードマップを提供します。

3. 実行支援

提案された戦略を実行に移す際、経営コンサルタントは経営者をサポートします。組織改革、プロジェクト管理、組織文化の変革など、実際の実行段階での支援が含まれます。

4. ノウハウの提供

経営コンサルタントは、ビジネス運営に関する専門知識を提供し、経営者およびそのチームのスキル向上を支援します。戦略的計画、リーダーシップ、組織開発など、幅広い領域でのアドバイスが含まれます。

経営コンサルタントのメリット

なぜ、中小企業が経営コンサルタントを活用すべきなのでしょうか?以下に、その魅力的なメリットをいくつか紹介します。

1. 専門知識と経験

経営コンサルタントは、多くの異なる業界や企業での経験を積んでいます。そのため、彼らは幅広い業界知識と経験を持っており、中小企業の特定の課題に対処するためのベストプラクティスを提供できます。

2. 客観的な視点

経営者はしばしばビジネスに情熱を持ち、感情的になることがあります。経営コンサルタントは客観的な視点を提供し、冷静な判断を助けます。彼らは事実に基づいた分析を行い、主観的な意見を排除します。

3. リソースの効率化

経営コンサルタントは、効率的なプロセスや資源の最適な利用方法を提案します。これにより、中小企業はコスト削減や収益向上を実現し、競争力を高めることができます。

4. 変革の推進

市場や技術の変化に迅速に対応する必要がありますが、変革は困難です。経営コンサルタントは変革を促進し、組織を新たな方向に導きます。

5. 独立性

経営コンサルタントは独立して行動し、他の利害関係者に影響を受けることなく、最善の提案を行います。これにより、中小企業は自身のビジョンを実現できます。

経営コンサルタントの選び方

中小企業が経営コンサルタントを選ぶ際には、いくつかの要因を考慮する必要があります。

1. 専門性

経営課題に合った専門性を持つ経営コンサルタントを選びましょう。業界知識や特定のスキルセットが必要な場合、それにマッチするコンサルタントを見つけることが重要です。

2. 実績と信頼性

過去の実績と信頼性は、経営コンサルタントの評価において重要な要素です。クライアントの成功事例や信頼性のある参照を確認しましょう。

3. コミュニケーション能力

経営コンサルタントとのコミュニケーションが円滑であることは非常に重要です。問題の共有や戦略の議論が効果的に行えるかどうかを確認しましょう。

4. 価値提供

選んだ経営コンサルタントがどれだけの価値を提供できるかを評価しましょう。提案された戦略が中小企業にとって実現性があるかどうかを確認し、投資対効果を検討しましょう。

結 論

経営コンサルタントは、中小企業の成長と成功において不可欠な存在です。彼らの専門知識、客観的な視点、リソース効率化、変革の推進、独立性は、ビジネスの挑戦に対処するための強力な資産です。経営者は賢明な選択と協力によって、経営コンサルタントを活用し、中小企業の持続的な成功を確保できます。力強い提携が、ビジネスの未来を輝かせる鍵となるでしょう。経営コンサルタントと連携し、共にビジネスの舵を取りましょう。

しかし、コンサルタントの実態は・・・

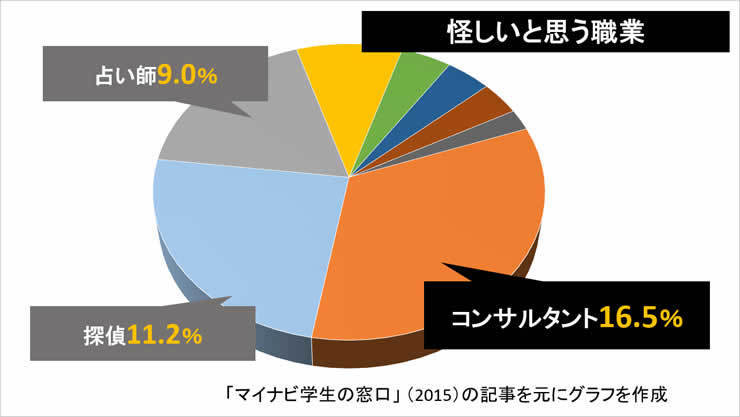

人材紹介会社の「マイナビ」の調査による「胡散臭い(うさんくさい)職業」のTOP3は、

第3位 占い師

第2位 探偵

第1位 コンサルタント

でした。

胡散臭い職業の第1位に「コンサルタント」が選ばれた理由は、コンサルタントになるための「資格要件」が無いためと考えます。

ほんの少しでも特定分野に精通していれば、誰もが「コンサルタント」と名乗ることが可能です。世の中のコンサルタントの95%は、「管理職経験」も「資格」も持たない「自称コンサルタント」です。

1. 自称コンサルタント

「コンサルタント」になるために、必要な「資格」など一切

ありません。だれでも名乗れます。「経営コンサルタント」などと、名乗った者勝ちの世界です。故に「コンサルタントは、胡散臭い(うさんくさい)職業」の第一位なのです。

大手・準大手の経営コンサルティング会社でさえも、業務独占資格を持たずに相談業務やコンサルタント業務を行っているのが実態です。これらの行為は、弁護士法、公認会計士法、税理士法、司法書士法、行政書士法、社会保険労務士法などに違反しています。

また、司法試験に合格できなかった者が「法務コンサルタント」、公認会計士試験に合格できなかった者が「会計コンサルタント」、税理士試験に合格できなかった者が「税務コンサルタント」、宅地建物取引士試験に合格できなかった者が「不動産コンサルタント」などと、資格名に似た名称を付けて「○○コンサルタント」と名乗っている例も多くあります。

「自称コンサルタント」は資格者ではありませんので「守秘義務」も有りません。

2. 経営コンサルタントを名乗るFP

※本稿は特定のFPを指したものではございません。

「コンサルタント」を名乗るFPが少なくありません。

FPの「倫理規程」では、「個別・具体的な事項」は、禁止されております。理由は、相談者の利益保護のためです。

例えば、弁護士資格を持たないFPは、相談者の「法律相談」をすることは禁止されています。

同様に、税理士資格を持たないFPは、相談者の「税金の計算」をすることは禁止されています。

FPができる業務の範囲は非常に狭く「教科書に書いてある一般論」を、そのまま相談者にお話しすことくらいしかできません。

故に、FPの98%が「保険代理店」を営んでいます。

3. 経営コンサルタントを名乗る行政書士

※本稿は特定の行政書士を指したものではございません。

行政書士は、以前は通称「代書屋」と言われておりました。今でも、自動車運転試験所の近くには多くの行政書士事務所があります。近年は「法務会計コンサルタント」などと名乗っている行政書士も少なくありませんが「法務会計」という言葉は、どの法律・法令にもありません。多少、簿記の知識を持つ行政書士の「ニセ税理士行為」にほかなりません。

そもそも、車庫証明を1件取って5,000円では、生活がなり立たないと思われます。一応、法律系の資格ですが、行政書士に「法律相談」をする人は、余程の世間知らずでしょう。

4. 経営コンサルタントを名乗る税理士

※本稿は特定の税理士を指したものではございません。

上場企業の経理部門の方以外の方は、公認会計士との接点が無いと思います。

実は、公認会計士と税理士は混同されやすいのですが、その能力は「月と蛍」ほどの違いがあります。

大半の未上場企業では「税理士」と顧問契約をされておられると思います。

しかし「税理士」は「税金」の専門家であって、「会計」「管理会計」「監査」の専門家ではありません。更に税理士に「経営指導」「経営コンサルティング」などの能力はありません。その「税理士」に「経営相談」すること自体が、そもそも大きな誤りなのです。

英知コンサルティングは、全員が資格保有者です

英知コンサルティング株式会社は国内唯一、全ての経営コンサルタントが中小企業診断士またはMBAホルダーです。全65資格のプロフェッショナル集団が、専門性の高いサービスをご提供しております。能力・実力の裏付けが明確となっております。この点が他の「経営コンサルタント会社」との決定的な違いです。当社は「コンサルタントの社会的地位の向上」のために、その範を示して参ります。

当社では、一つの案件に対し、関連する複数の資格者がそれぞれの専門知識を出し合い、検討・精査し最高の結論を導き出しております。例えば、弁護士が出した贈与に関する見解を、資産税専門の税理士が将来起こり得る相続の問題を指摘し、弁護士の意見が修正されることも多くあります。このように『複数の士業による複眼的な審理』を経ることにより最高の結論を導き出しております。

法律は弁護士、会計業務は公認会計士かつ税理士、登記は司法書士、年金・健康保険・労働保険は社会保険労務士というように、別々の事務所と顧問契約を締結するよりも、一つの事務所に集約させることで、同じことを何度も説明するといったこともございません。各士業間の連携で「究極のワンストップ・サービス」を受けることができます。更に、一箇所に集約することによる経費削減効果も大きくなります。

2020年07月03日

一緒にご覧いただいているページ

ご相談・お問い合わせはこちら(無料)

お気軽にお問合せください

コンサルティングのご依頼や、詳しいご相談をされたい場合には、お問い合わせフォーム から、お気軽にご相談ください。ご相談は勿論、無料です。

お問い合せフォームでのお問合せは24時間受け付けております。

サイドメニュー

代表取締役 社長兼CEO

代表パートナー

Executive Consultant

法学博士・経営学博士

清水 一郎

-------------------------------------

<専門分野>

経営再建、企業再生、経営戦略、営業戦略、マーケティング、間接部門改革、法務、財務、金融、会計、税務、監査、事業承継、IPO、資産運用、不動産、組織構築、人事制度、人事評価制度、目標管理制度

-------------------------------------